欢迎关注公众号:数量技术宅 ,也可添加技术宅 个人微信号:sljsz01, 与我交流。

典型股票量化回测流程

典型的股票量化策略回测流程包括以下几个步骤:

-

数据获取:首先需要获取所需的股票市场数据,包括股票价格、交易量、财务数据等。这些数据可以从金融数据供应商、交易所、财经网站或者专门的数据提供商处获取。

-

数据预处理:对获取到的数据进行预处理和清洗,以确保数据的质量和一致性。这包括去除异常值、处理缺失数据、调整股票价格(如复权处理)等。

-

策略开发:根据具体的量化策略目标,设计和开发相应的交易策略。这可能涉及技术指标的计算、信号生成规则的制定、风险管理规则的定义等。

-

回测执行:使用历史数据执行所开发的策略。按照时间顺序,逐个周期模拟交易决策,并记录每次交易的执行价格、成交量、手续费等信息。

-

绩效评估:根据回测结果评估策略的绩效表现。常见的评估指标包括累计收益、年化收益率、最大回撤、夏普比率等。此外,还可以进行风险敞口、交易频率等方面的分析。

上述流程中,1、2我们可以使用Tushare配合Pandas库来进行,而3、4、5步骤可以使用Backtrader库来完成。接下来,我们就来介绍Tushare和Backtrader在量化回测中的使用。

如何使用Tushare获取股票数据

Tushare是一个基于Python语言的开源金融数据接口包,提供了丰富的股票、期货、基金等金融数据获取功能。 Tushare为金融从业者和开发者提供了方便快捷的数据获取和处理工具,帮助他们进行金融数据分析和量化策略开发。

要安装和使用Tushare,我们需要按照以下步骤进行操作:

-

安装Python:首先,确保你的计算机上已经安装了Python。Tushare支持Python 3.x版本。

-

安装Tushare包:打开命令行终端(Windows用户可以使用命令提示符或PowerShell),输入以下命令安装Tushare包:

-

这将自动从Python包索引(PyPI)下载并安装Tushare包及其依赖项。

-

获取Tushare的Token:在使用Tushare之前,你需要在Tushare官网( https://tushare.pro )注册一个账号,并获取API令牌(Token)。登录后,在用户中心页面可以找到你的Token。

-

使用Tushare:在Python中引入Tushare包,并使用你的Token进行初始化。以下是一个简单的示例代码:

-

在上面的示例中,首先使用

set_token函数设置你的Token,然后使用pro_api函数创建Tushare接口对象。接下来,可以使用各种Tushare接口函数(如daily)获取不同类型的金融数据。请根据Tushare的文档( https://tushare.pro/document/2 )和API参考( https://tushare.pro/document/1 )查看更多的接口函数和详细用法。

需要注意,上述示例中的Tushare Pro的接口需要付费订阅才能访问高级数据。如果你想省去注册和付费的麻烦,而且只取有限的简单数据做个尝试,可以使用Tushare的免费接口。免费接口的示例代码更简单

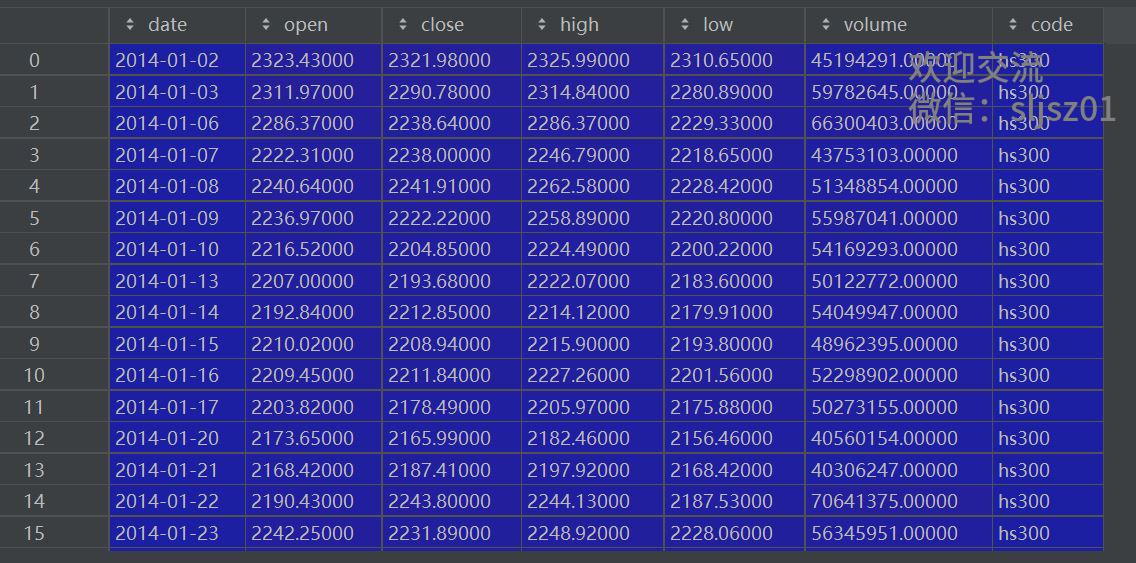

由此,我们就获取到了免费版本的沪深300指数从2014年1月1日到最新的日K线数据:

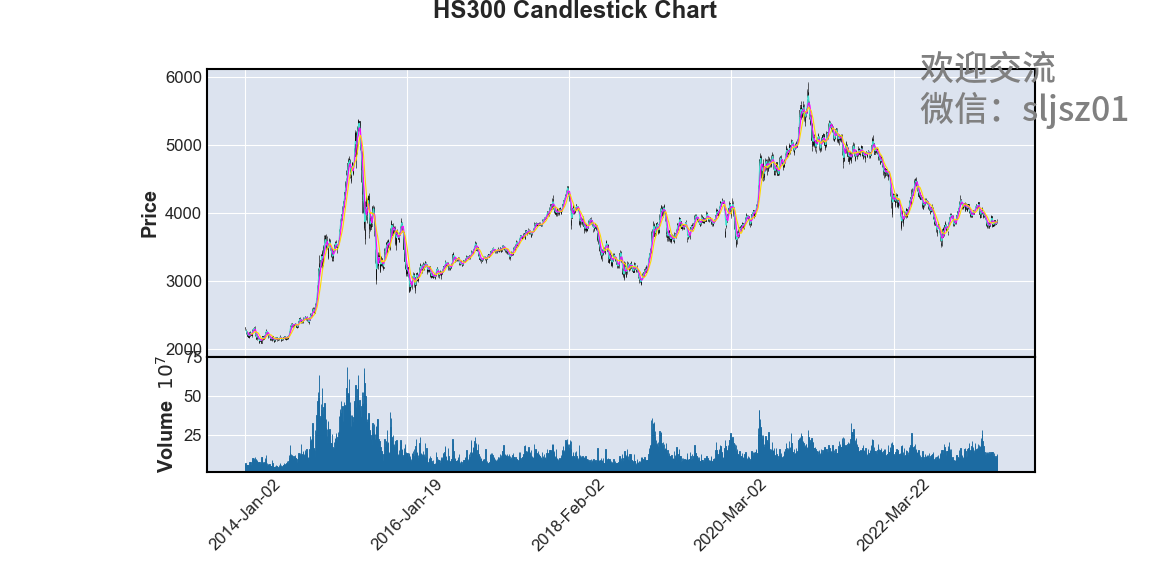

如何对数据进行可视化

在获取到沪深300的历史K线数据后,我们如果想初步计算一些技术指标,并把技术指标和历史行情展现出来,给我们下一步进行策略开发提供一些思路,应该如何实现?

对于数据可视化,有两种实现方式,一种是采用Python自带的plt库,另一种是专门处理显示K线数据的三方库:mplfinance。我们先来看第一种实现方式:

首先我们定义一个RSI函数,并输入刚才获取到的沪深300指数数据,然后,再调用plt库的相关方法,将RSI指标和历史价格,共同显示在一张图上。

另一种方式,我们也可以使用mplfinance库,绘制出获取到沪深300的历史K线数据的K线量价图。这里,我们留下同时绘制RSI指标的问题,给读者思考和练习。

如何使用BackTrader进行回测

Backtrader是一个功能强大的Python量化交易框架,用于开发、回测和执行交易策略。它提供了广泛的功能和工具,使得量化交易策略的开发和测试变得更加简单和高效。

Backtrader的一些主要特点和功能:

-

灵活的策略开发:Backtrader提供了简洁而灵活的API,使得策略的开发变得方便。你可以通过继承和扩展Backtrader的基础类来创建自定义的交易策略,并在其中定义买入、卖出信号和风险管理规则等。

-

多种交易工具支持:Backtrader支持多种交易工具,包括股票、期货、外汇等。你可以使用Backtrader来开发各种市场的交易策略。

-

多样化的交易指标和分析工具:Backtrader内置了大量的交易指标和分析工具,如移动平均线、布林带、相对强弱指标(RSI)、夏普比率等。这些工具可以帮助你分析市场趋势、计算策略绩效等。

-

灵活的数据回测:Backtrader提供了丰富的回测功能,可以使用历史数据对策略进行测试和优化。你可以使用不同的时间周期和数据频率进行回测,模拟真实的交易环境。同时,Backtrader还支持多线程回测,加快回测速度。

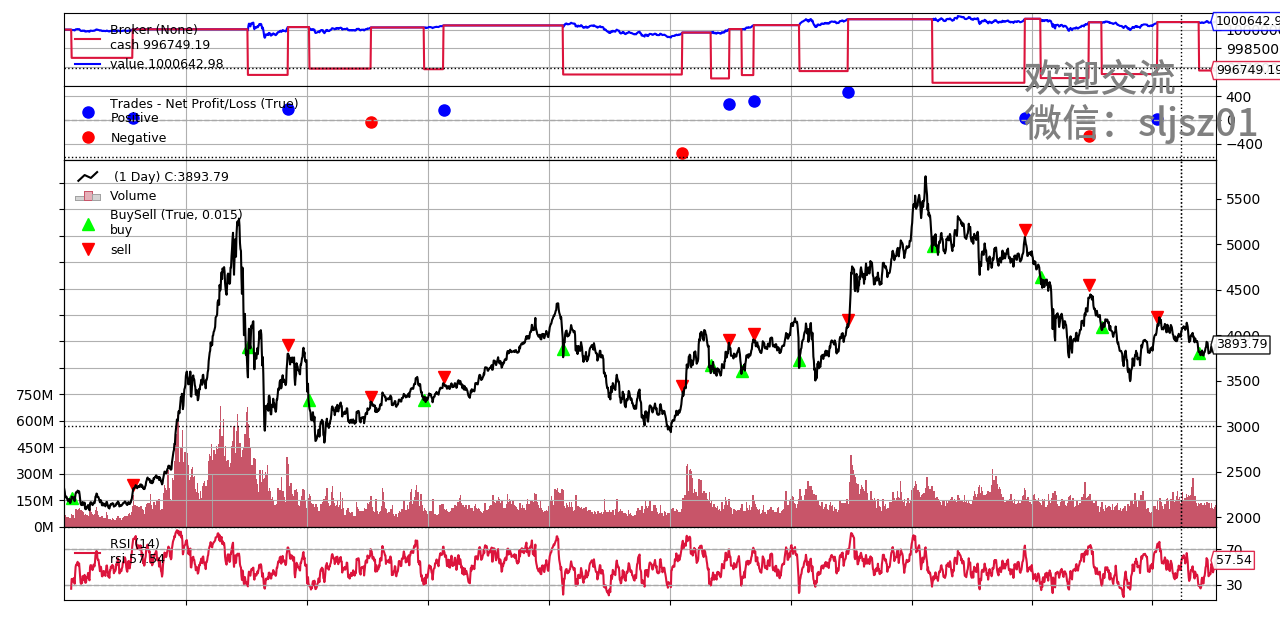

具体到Backtrader的使用,我们还是以获取到的沪深300指数历史数据、和RSI指标一起,构建量化策略的回测。首先,需要做的是把获取到的K线数据,转换成Backtrader的回测数据格式。

第二步,我们构建一个RSI策略的回测函数,在这个回测函数中,我们先计算RSI指标14周期的数值,并以RSI<30作为买入信号,RSI>70作为卖出信号。

第三步,调用BackTrader库相关方法,添加回测数据、设置初始资金和手续费、输出初始资金,运行策略,后输出最终资金并绘制图表。

通过上述三步,我们就完成了数据BackTrader格式的预处理、构建策略信号逻辑函数、以及运行BackTrader回测和展示回测结果,一起来看BackTrader展示的回测结果吧。

可以看到,BackTrader所展示的回测结果很丰富,包括了历史量价和RSI指标的展示、买卖点的标记、资金曲线、回撤线以及NetValue的数值。

综上,我们就完成了从数据获取、到数据可视化、再到策略回测的整个构建过程,感兴趣的朋友,可以把示例中Tushare获取的数据替换成其他标的历史数据,也可也修改RSI策略模块逻辑,构建自己的量化交易策略。总之,本文提供的是一个通用的回测框架,更多的玩法留给我们的读者。

标签:游戏攻略